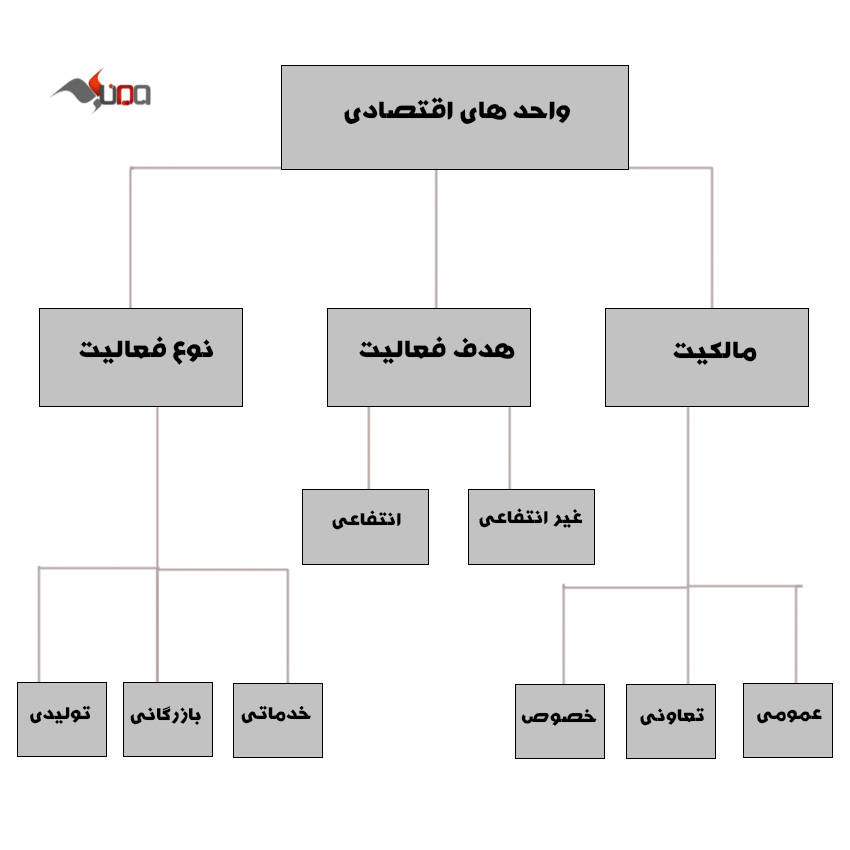

واحد های اقتصادی را از لحاظ مالکیت ، نحوه اداره ، قصد انتفاع ، نوع فعالیت و جنبه های مختلف دیگر می توان طبقه بندی کرد.

طبقه بندی واحد های اقتصادی از نظر مالکیت

1- موسسات بخش عمومی : به موسساتی که به طور مستقیم یا غیر مستقیم در مالکیت و مدیریت دولت می باشند، موسسات بخش عمومی می گویند. مانند سازمان های دولتی و شهرداری ها .

2- موسسات بخش تعاونی : واحدهایی که توسط عده ای از اشخاص حقیقی و حقوقی برای رفع نیاز مشترک از طربق کمک و همکاری متقابل تشکیل شده اند را موسسات بخش تعاونی می گویند.

3- موسسات بخش خصوصی : واحد هایی که در مالکیت اشخاص حقیقی و حقوقی خصوصی قراردارند ک.سسات بخش خصوصی نامیده می شوند.

طبقه بندی از نظر هدف فعالیت :

1- موسسات غیر انتفاعی : موسساتی هستند که هدف از تشکیل آن ها کسب منابع مادی ( سود ) نباشد، اعم از آنکه در مقابل کالاها یا خدماتی که ارائه می دهند وجه دریافت کنند یا نکنند. مانند هلال احمر ، سازمان تامین اجتماعی و خیریه ها .

2- موسسات انتفاعی : موسساتی که با هدف کسب منابع مادی تشکیل می شوند اعم از آنکه در مالکیت بخش عمومی یا خصوصی باشند، موسسات انتفاعی محسوب می شوند که معمولا به صورت بازرگانی اداره می شوند.

طبقه بندی واحد های اقتصادی از نظر نوع فعالیت :

1- موسسات خدماتی : موسساتی هستند که خدماتی را به مشتریان عرضه و در ازای آن کارمزد دریافت می کنندو مانند موسسات خدمات حسابداری و حسابرسی

2- موسسات بازرکانی : موسساتی هستند که به خرید و فروش نوعی خاص یا انواعی از مواد خام و فرآورده ها یا کالاهای ساخنه شده اشتغال دارند. مانند عمده فروشان و تمامی فروشگاه های فروش کالاهای مصرفی.

3- موسسات تولیدی : موسساتی هستند که با استفاده از سرمایه ، نیروی کار و ماشین آلات کالاهای مصرفی را تولید و به بازار عرضه می کنند. این کالاهای تولیدی می تواند به مصرف نهایی رسیده یا در تولید کالایی دیگر مورد استفاده قرار گیرد.

برگرفته از کتاب : اصول حسابداری کاربردی – نویسندگان : م.فتوحی و ز.ستوده