جهت نشان دادن وضعیت گردش اجزای مختلف معادله حسابداری ،آن قلم و کلیه تغییرات مربوط به آن را در صفحه جداگانه ای ثبت می کنند که به آن (( حساب )) گفته می شود. معمولا حساب ها به شکل ( T ) نشان داده می شوند.

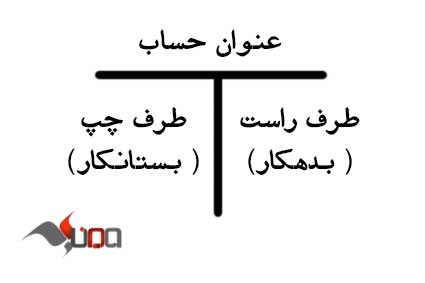

حساب در ساده ترین شکل خود دارای سه قسمت می باشد:

1- عنوان حساب که مشخص می نماید اطلاعات مندرج در آن حساب متعلق به کدام یک از اجزای معادله حسابداری است.

2- طرف راست حساب که در اصطلاح حسابداری آن را طرف (( بدهکاران )) می نامند.

3- طرف چپ حساب که در اصطلاح حسابداری آن را طرف (( بستانکار )) می نامند.

در اصطلاح حسابداری ثبت رقمی در سمت راست یک حساب را (( بدهکار کردن )) حساب و ثبت رقمی در سمت چپ حساب را (( بستانکار)) حساب می نامند.

قاعده بدهکار و بستانکار کردن حساب ها چگونه است ؟

افزایش عناصر سمت راست معادله حسابداری یعنی دارایی ها را با بدهکار و کاهش آن را با بستانکار کردن حساب نشان می دهند. این بدین معنی است که مانده حساب درایی ها در ستون بدهکار بیشتر از ستون بستانکار بوده یا خر دو ستون برابر است . در اصطلاح حسابداری ماهیت حساب دارایی بدهکار می باشد.

افزایش عناصر سمت چپ حسابداری یعنی بدهی ها و سرمایه را با بستانکار و کاهش آن را با بدهکار کردن حساب نشان می دهند. این بدین معنی است که مانده حساب بدهی ها و سرمایه در ستون بستانکار بیشتر از ستون بدهکار بوده یا ستون با هم برابر است . دراصطلاح حسابداری ماهیت حساب بدهی و سرمایه بستانکار می باشد .

با در نظر گرفتن مطالب فوق رویدادهای مالی زیر را تجزیه و تحلیل می نماییم .

دارایی ها = بدهی ها + سرمایه

↑بدهکار ↑بستانکار

↓بستانکار ↓بدهکار

مثال 1 : اقای احمدی شرکت الف را تاسیس و مبلغ 600 میلیون ریال به عنوان سرمایه اولیه وارد شرکت نموده.

صندوق ↓ ( مبلغ 600میلیون ریال افزایش یافته ) بدهکار

سرمایه ↑ ( مبلغ 600میلیون ریال افزایش یاقته ) بستانکار

مثال 2 : پرداخت اولین قسط وام به مبلغ 3 میلیون ریال از حساب صندوق شرکت

صندوق ↓ ( مبلغ 3میلیون ریال کاهش یافته ) بستانکار

وام پرداختی ↓ ( مبلغ 3 میلیون ریال کاهش یافته ) بدهکار

مثال 3 : مقداری اثاثیه اداری جمعا 40 میلیون ریال خریداری و 15میلیون ریال آن یه طور نقد و برای مابقی سفته 4 ماهه تسلیم فروشنده شد.

اثاثه اداری ↑ ( مبلغ 40 میلیون ریال افزایش یافت ) بدهکار

صندوق ↓ ( مبلغ 15 میلیون ریال کاهش یافت ) بستانکار

بدهی ها ( اسناد پرداختی) ↑ ( مبلغ 25 میلیون ریال افزایش یافت ) بستانکار

مثال 4: مقداری از اثاثیه مربوط به مثال فوق به مبلغ 10 میلیون ریال فروخته شد که 5 میلیون ریال آن نقد و مابقی ماه آینده دریافت خواهد شد .

صندوق ↑ ( مبلغ 5میلیون ریال افزایش یافت ) بدهکار

اثاثه اداری ↓ ( مبلغ 10 میلیون ریال کاهش یافت) بستانکار

حسابداری دریافتنی ↑ ( مبلغ 5 میلیون ریال افزایش یافت ) بدهکار

برگرفته از کتاب : اصول حسابداری کاربردی – نویسندگان : م.فتوحی و ز.ستوده