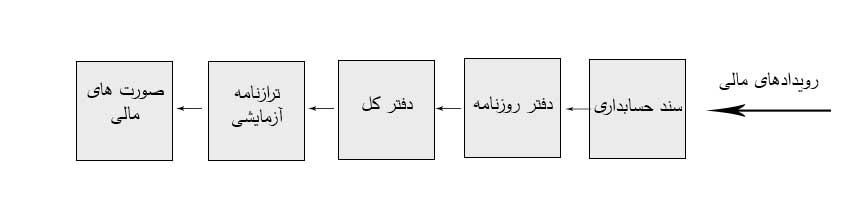

حسابداری معاملات و عملیات مالی را در مدارک حسابداری ثبت می کنند. اطلاعات مربوط به رویدادهای مالی پس از ورود به سیستم اطلاعاتی حسابداری و تجزیه و تحلیل و بیان به زبان حسابداری ( بدهکار و بستانکار) در سند حسابداری ثبت می شوند. پس از سند حسابداری این اطلاعات در دفتر روزنامه ثبت و از آنجا به دختر کل منتقل می شود. به منظور حصول اطمینان از انتقال صحیح اطلاعات از مانده حساب های دفتری کل تراز ازمایشی تهیه می شود و در پایان دوره نیز صورت های مالی تهیه می گردد که در مقالات بعدی مطرح خواهد شد .

موارد ذکر شده در نرم افزار حسابداری وینا پس از ثبت فاکتور های خرید و فروش و خدمات و ... قابل نمایش در قسمت گزارشات نرم افزار حسابداری ذکر شده می باشد.

جریان اطلاعات در سیستم حسابداری

- رویداد های مالی

- سند حسابداری

- دفتر روزنامه

- دفتر کل

- ترازنامه آزمایشی

- صورت های مالی

سند حسابداری

برای یک یا چند رویداد مالی که در موسسه اتفاق می افتد یک برگه یا سند حسابداری تهیه می شود.

تعریف سند حسابداری

سند حسابداری نوشته ای است که در آن یک یا چند عملیات مالی و پولی انجام شده به جساب هایی که بدهکار یا بستانکار گردیده تجزیه می شوند و چنین مدرکی پس از امضا مدیران و صدور سند ، قابل ثبت در دفاتر روزنامه و کل می باشد.

|

کد حساب

|

شرح

|

مبلغ جزء

|

بدهکار

|

بستانکار

|

|

|

|

|

|

|

|

|

|

|

جمع

|

|

|

|

شرح سند

|

|

تهیه کننده تایید کننده تصویب کننده

|

برگرفته از کتاب : اصول حسابداری کاربردی – نویسندگان : م.فتوحی و ز.ستوده