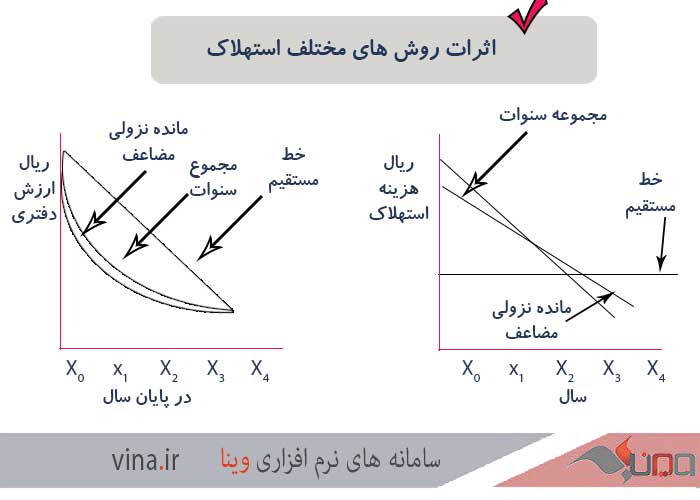

یک شرکت ممکن است از هر یک از روش های استهلاک استفاده نماید،به طوری که روش مورد نظر تخصیص بهای تمام شده دارایی را به الگوی مورد انتظار کسب منافع ناشی از آن دارایی مربوط سازد.انتخاب یک روش خاص میتوان تاثیر قابل ملاحظهای بر سود و داراییهای شرکت داشته باشد. این تفاوت را می توان برای نمودار به صورت آنچه که در زیر منعکس شده ملاحظه نمود. استفاده از یک روش نامناسب تاثیر منفی بر اندازهگیری سود هر سال شرکت دارد. با این حال، در طی عمر مفید دارایی تحت تاثیر قرار نمی گیرد. زیرا کلبهای استهلاک پذیر یکسانی را هزینه میکند.

سه عامل دیگر که باید در انتخاب روش استهلاک در نظر گرفته شوند،عبارتند از: هزینه های تعمیر و نگهداری،تغییر قیمتها و ریسک مربوط به جریانهای نقدی ناشی از دارایی. با این وجود،هیچ یک از این موارد توسط استانداردهای حسابداری مورد توجه قرار نگرفته است.

انتخاب روش استهلاک باید با مخارج تعمیر و نگهداری مورد انتظار،با هم در نظر گرفته شود،برای این که کل مخارج مربوط به دارایی و منافع ناشی از دارایی با یکدیگر تطبقی داشته شود. به عنوان مثال،اگر شرکت انتظار داشته باشد که هزینه تعمیر و نگهداری و کل منافع اقتصادی دارایی،در هر دوره یکسان باقی ماند،کل هزینه هر گونه می توان با استفاده از روش استهلاک خط مستقیم و هزینه های یکسان تعمیر و نگهداری،به طور مشابه (یکسان) به دست آید. گزینه دیگر اینکه اگر شرکت انتظار افزایش هزینههای تعمیر و نگهداری را دارد،روش های تسریعی استهلاک و افزایش هزینه های تعمیر و نگهداری هر دوره ممکن است کل هزینه ی کسانی را برای هر دوره نتیجه دهند. لیکن افزایش هزینه های تعمیر و نگهداری،با کاهش هزینه های استهلاک تهاتر می شود (جبران میشود).

این دو وضعیت در شکل زیر نمایش داده شده است. گزینه دیگر این است که گاه شرکت انتظار دارد منافع دارایی،با گذشت هر سال از عمر مفید آن کاهش یابد و اینکه هزینه های تعمیر و نگهداری هر دور ثابت هستند و یا اینکه به سرعت کاهش تسریعی استهلاک افزایش نمی یابد،در این مورد استفاده از روشهای تسریعی استهلاک همراه با هزینه های تعمیر و نگهداری مورد انتظار،کل هزینه کاهشی را برای سالهای آتی نتیجه خواهند داد.

تورم احتمالا دارای تاثیر قابل ملاحظهای بر اندازهگیری منافع،یا درآمد،در طی عمر مفید دارایی دارد.در انتخاب یک روش استهلال شرکت باید این موضوع را در نظر داشته باشد که آیا منافع باید بر حسب ریال های فعلی اندازه گیری شوند یا بر حسب ریال های قابل تحقق در دورههای آتی. از آنجا که استانداردهای حسابداری در این مورد سکوت اختیار کرده است،هر دو گزینه قابل قبول می باشد.

در دورههای تغییر تکنولوژی دارایی ممکن است قبل از پایان عمر مفید برآوردی اولیه آن ناباب شود. بنابراین ریسک بیشتری در مورد درآمدهای برآوردی در نزدیک به پایان عمر دارای نسبت به مقادیر برآوردی در ابتدای عمره دارایی وجود دارد.

استفاده از روشهای تسریعی ممکن است در چنین وضعیت هایی مناسب باشد،زیرا نسبت مقدار استهلاک کمتر در سالهای پایان عمر مفید دارایی،مقدار درآمدهای را که باید برای سودآور بودن دارایی کسب شود،کاهش می دهد.

یکی از نسبت های رایج مورد استفاده در تجزیه تحلیل مالی،نرخ بازده دارایی ها می باشد که از طریق تقسیم سود خالص در مجموع داراییها محاسبه میشود. تاثیر نامطلوب ثبت استهلاک باعث میشود که نرخ بازده داراییها در طی زمان افزایش یابد.

مریض از کتاب حسابداری میانه نوشته دکتر شکراله خواجوی