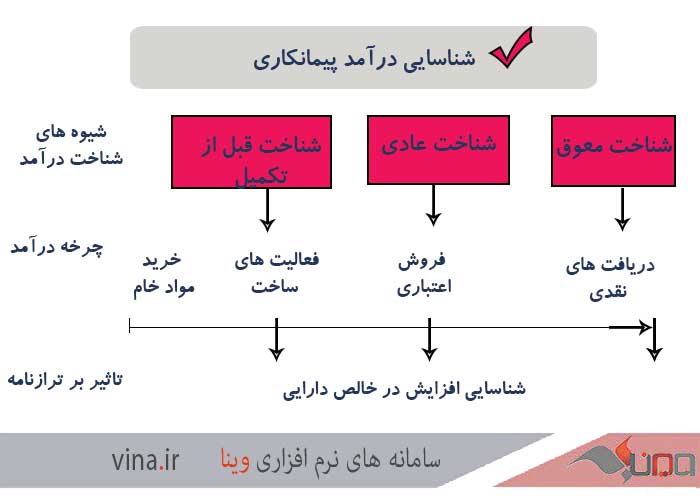

یکی از مقولههای حائز اهمیت در حسابداری،اندازه گیری سود هر دوره مالی که مقصود اصلی آن زمان بندی شناخته درآمد است. توجه کافی به این مقوله،ما را قادر خواهد ساخت تا اصل تطابق را به نحوه مناسب دریافت نموده و از این ها را در دورهای شناسایی کنیم که درآمدهای مرتبط با آن مورد شناسایی قرار گرفته اند. در شکل زیر آلات مختلف شناسایی درآمد نشان داده شده است:

همانطور که ملاحظه می کنید در شناخت درآمد قبل از تکمیل،درآمد در طی فرایند ساخت شناسایی می شود.ممکن است این سوال مطرح شود که دلیل اهمیت زمان بندی شناخت درآمد چیست؟

صورت سود و زیان شرکت،نتایج عملیات را فقط برای یک دوره مالی گزارش می کند.معیار شناخت درآمد کمک میکند تا انقطاع زمانی مناسب در هر دوره رعایت شود. بدین ترتیب،درآمدها نشاندهنده جریانهای ورودی حاصل از عملیات بوده که در نهایت به جریان نقدی مثبت ورودی برای شرکت منجر خواهند شد که با مقایسه آنها از یک دوره به دوره دیگر،استفاده کننده قادر به ارزیابی بهتر فعالیت ها و در نهایت جریانهای نقدی آتی واحد تجاری خواهد بود.

فرایند کسب سود بسیاری از موسسات ممکن است چندین دوره مالی به درازا بینجامد که از آن جمله،میتوان به موسسات خدماتی اشاره کرد که درآمدهای خود را در طی چندین دوره و به نسبت میزان کار انجام شده در هر دوره مالی شناسایی می کنند.

از جمله مهمترین نوع درآمد های چند دوره ای،فعالیت در قالب پیمانهای بلندمدت است که عمده کاربرد آن در شرکت های پیمانکاری است. در پیمان های بلند مدت،به علت اینکه درآمد در مقطع فروش یا تحویل کالا یا خدمات شناسایی نمی شود،فرایند کسب با ابهام و عدم قطعیت همراه خواهد بود.

پیمان بلندمدت به ما نیست که برای طراحی،تولید یا ساخت یک دارایی منفرد قابل ملاحظه یا ارائه خدمات یا ترکیبی از آرایش یا خدمات که دوام یک پروژه را تشکیل دهد مر عقد می شود و مدت زمان لازم برای تکمیل پیمان عمدتاً چنان است که فعالیت پیمان در دوره های مالی متفاوت قرار می گیرد. پیمانی که طبق این استاندارد،بلندمدت تلقی می گردد،معمولاً طول مدت بیش از یک سال انجام خواهد شد. با این حال،مدت بیش از یکسال،مشخصه اصلی یک پیمان بلندمدت نیست.

در صورتیکه شناسایی درآمد در پروژه های پیمانکاری بعد از تکمیل کار انجام میشود علیرغم این ممکن است اطلاعات مربوط به درآمد و هزینه از قابلیت اتکای بالایی برخوردار باشند ولی به موقع نبوده و از این رو برای تصمیمگیری مربوط خواهد بود.

برگرفته از کتاب حسابداری میانه نوشته دکتر شکراله خواجوی