با توجه به رفتار که هزینه هر واحد در سطوح مختلف فعالیت مشاهده خواهد شد چه نتیجه ای می توان گرفت؟به طور خلاصه می توان گفت که هر تجاری برای کاهش دادن هزینه های یک واحد محصول خود می تواند،با امکانات موجود تعداد محصول بیشتری تولید کند. برای درک بهتر شد فرض کنید یک کارخانه اتومبیل سازی با هزینه های ثابت معادل۸۴ مینیون ریال در ماه،ظرفیت تولید ۷۰۰۰ هزار دستگاه اتومبیل را دارد. هزینه ثابت هر دستگاه اتومبیل تولید شده در سه سطح فعالیت متفاوت به شرح زیر می باشد:

|

هزینه های ثابت ماهانه (ریال)

|

سطح تولید

|

هزینه های ثابت هر واحد (ریال)

|

|

84000000

|

4000 دستگاه

|

21000

|

|

84000000

|

6000 دستگاه

|

14000

|

|

84000000

|

7000 دستگاه

|

12000

|

مشاهده می شود در سطح تولید ماهانه هفت هزار دستگاه،هزینه های تولید هر دستگاه اتومبیل برای کارخانه ۹۰۰۰ ریال کمتر از سطح تولید چهار هزار دستگاه در ماه است. ۲۱۰۰۰-۱۲۰۰۰=۹۰۰۰

این کاهش هزینه در نتیجه استفاده از امکانات موجود با فرض اینکه مبلغ کل هزینه های ثابت با مقدار تولید تغییر نمی نمایند،به دست آمده است.

منافع حاصل از کاهش هزینه های ثابت هر واحد،در موسساتی که هزینه های ثابت زیادی دارند،مانند کارخانجات اتومبیلسازی،شرکت های هواپیمایی،صنایع شیمیایی و موسساتی که در آنها سرمایه گذاری های سنگین صورت گرفته بسیار با اهمیت است.

رفتار هزینه ها در دنیای واقعی

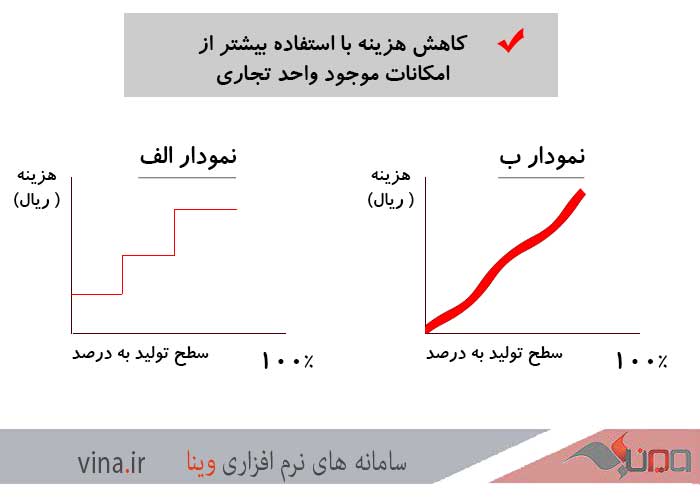

رفتار هزینه های یک واحد تجاری به ندرت به سادگی رفتار هزینه ها در مثال اتومبیل است. اما هزینه های عملیاتی تمامی موسسه ساده رفتار ثابت،متغیر یا نیمه متغیر از خود نشان می دهند. بعضی از آنها به صورت پلکانی افزایش می یابند(مانند نمودار الف). مثلاً با افزایش تعداد کارگران تا حد معینی،باید یک سرپرست به تعداد سرپرستان اضافه کرد. اضافه کردن سرپرست جدید موجب افزایش ناگهانی هزینههای سرپرستی شده،این هزینه ها را یک پله افزایش می دهد.بعضی از هزینه ها ممکن است به صورت منحنی افزایش یابد ( مانند نمودار ب). برای مثال وقتی ساعت کار،برای تولید بیشتر افزایش پیدا کند،هزینه دستمزد هر واحد تولید افزایش بیشتری نسبت به افزایش سطح تولید نشان می دهند،زیرا برای ساعات اضافه کاری بایستی مبالغ بیشتری به کارکنان پرداخت نمود.

وارد کردن رفتارهای مختلف هزینه در محاسبات باعث پیچیدگی بیشتر تحلیل هزینه-حجم-سود میگردد. برای سادگی میتوان رفتار هزینه را خط راست کرد.

اما این فرض چقدر به واقعیت نزدیک است؟به دو دلیل اتخاذ این فرض صحیح است:

۱-رفتارهای غیرعادی هزینهها معمولاً یکدیگر را خنثی می کنند. اگر هزینههای واقعی را روی نمودار نشان دهیم نمودار ج بدست می آید. در این نمودار اقلام غیر عادی به صورت نقطه هایی در بالا و پایین خط نشان داده شدهاند. حاصل خنثی شدن این موارد،منحنی هزینه کل است که به الگوی یک خط مستقیم بسیار نزدیک است.

۲-موارد غیر عادی در سطوح خیلی بالا و یا خیلی پایین هستند،اما در دنیای واقعی شرکت ها در دامنه ای فعالیت می کنند که نه خیلی بالا و نه خیلی پایین است.(دامنه مربوط به دنیای واقعی ۴۵٪ تا ۸۰٪ظرفیت موسسات است). در این دامنه هزینه را می توان تقریباً خط راست فرض کرد. این موضوع در نمودار د نشان داده شده است:

برگرفته از کتاب اصول حسابداری ۳ نوشته مهدی زاده فرد