اگرچه مواد،دستمزد و سربار کارخانه را هزینه نامیدیم،اما به این معنی نیست که مواد،دستمزد یا سربار صرف شده برای ساخت کالا را بلافاصله به عنوان هزینه در صورت حساب سود و زیان از فروش ها کسر کنیم. برای درک این مطلب آشنایی با دو واژه «هزینه محصول» و «هزینه دوره» ضرورت دارد.

هزینه محصول:

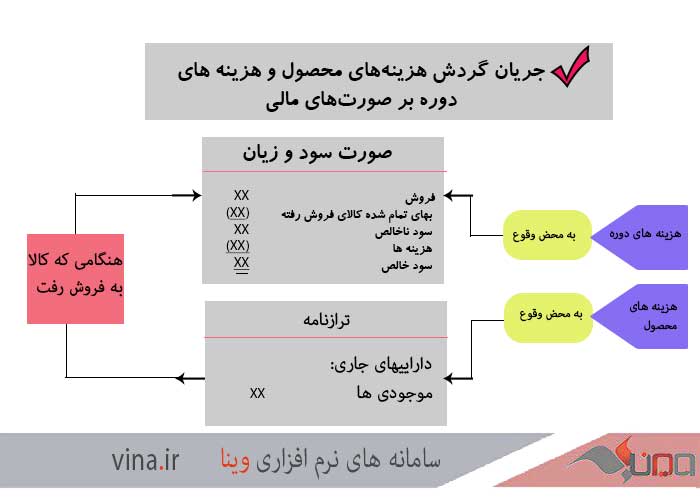

هزینه محصول هزینه مربوط به خرید یا تولید کالا است.

محصولات هنگامی که کالا فروخته نشده است،بهای تمام شده آن به عنوان یک نوع دارایی تحت سرپرستی موجودی کالا نشان داده می شود. هنگامی که کالا به فروش میرسد،هزینههای محصول تحت عنوان «بهای تمام شده کالای فروش رفته» که هزینه دوره محسوب می شود،از درآمد فروش کالا کسر می گردد.

هزینه دوره:

هزینه هایی که به دوره مالی جاری ارتباط داشته و به آن ناشی از انجام فعالیتهای واحد تجاری است،هزینه دوره نامیده میشوند. این گونه هزینه ها با فرض اینکه در دوره وقوع،منابع تجاری است،هزینه دوره نامیده میشوند. این گونه هزینه ها با فرض اینکه در دوره وقوع،منافع ناشی از آن نیز حاصل گردیده،مستقیماً به حساب هزینه منظور میشوند.هزینه های دوره شامل کلیه هزینه های فروش،هزینههای عمومی و اداری،هزینه بهره و هزینه مالیات یا به اختصار،کنیه ابو رامی که در صورت حساب سود و زیان تحت سرفصل هزینه ها منعکس گردیده اند،می باشد.

نمودار زیر جریان گردش هزینههای محصول و هزینه های دوره را بر صورتهای مالی نشان میدهد:

انواع موجودی ها در واحدهای تولیدی

یک موسسه تولیدی معمولاً سهم مختلف موجودی کالا دارد که عبارتند از:

۱-موجودی مواد خام:

معرفی بخشی از مواد خام است که توسط موسسه خریداری شده اما هنوز به کارخانه ارسال نشده است.

۲-موجودی کالا در جریان ساخت:

معمولاً تا پایان دوره مالی موسسات تولیدی موفق نمی شود تمام مواد خامی را که برای تبدیل به کالا به کارخانه ارسال شده است یا به کالای ساخته شده تبدیل کنند. لذا در پایان دوره مالی،همیشه مقداری کالای بیمه تکمیلی در کارخانه وجود دارد که موجودی کالای در جریان ساخت تلقی می شود.

۳-موجودی کالای ساخته شده:

کالاهایی هستند که تا پایان دوره مالی ساخت آنها به پایان می رسد و از کارخانه ترخیص و انبار کالای ساخته شده تحویل میشود.

هر ساله و موجودی فوق الذکر در ترازنامه به بهای تمام شده و در قسمت داراییهای جاری نشان داده می شوند.

بهای تمام شده موجودی کالا در جریان ساخت و موجودی کالای ساخته شده بر اساس هزینههای تولید تحمیل شده طی دوره محاسبه می گردد.

موسسات تولیدی ممکن است از سیستم دائمی یا از سیستم ادواری موجودی ها استفاده کنند.معمولاً شرکت های تولیدی کوچک از سیستم ادواری و شرکتهای بزرگ و سیستم دائمی استفاده میکنند. صرف نظر از اینکه موسسه تولیدی از کدام سیستم موجود استفاده میکند،شکل کلی جدول بهای تمام شده کالای ساخته شده که عنصر اساسی برای محاسبه بهای تمام شده کالا فروش رفته و تهیه صورت حساب سود و زیان است ،یکسان می باشد. اگرچه در هر دو سیستم موجودی دائمی و ادواری شکل جدول بهای تمام شده کالای ساخته شده مشابه است اما محاسبه اجزای این جدول در هر یک از سیستمهای موجود ای متفاوت خواهد بود.

برگرفته از کتاب اصول حسابداری نوشته مهدی مرادزاده فرد

مقالات مرتبط :

انواع عمده موجودی ها و نحوه طبقه بندی آنها

روش های ثبت موجودی کالا

اهمیت موجودی اجناس

•